지역 경제의 버팀목 역할을 하는 지방은행의 위기감이 커지고 있다. 시중은행과의 수신 경쟁에서 밀려 저원가성 예금 등 핵심예금이 이탈하면서다. 모바일뱅킹을 앞세운 인터넷전문은행에는 디지털 경쟁력이 뒤처지면서 주택담보대출 등 가계대출 시장을 잠식당하고 있다. 인구 감소에 따른 지방 소멸에 대비해 지방은행 지원이 필요하다는 목소리가 나온다.

13일 금융권에 따르면 올해 3분기까지 부산 대구 경남 광주 전북 등 5개 지방은행의 전년 대비 순이익 증가율은 0.1~5.8%로 집계됐다. 경남은행(5.8%)과 대구·광주은행(5.6%)은 5%를 넘었지만 부산은행(0.7%) 전북은행(0.1%)은 제자리걸음에 그쳤다. 고금리 기조 속에 하나(23.3%) 국민(12%) 농협(10%) 등 전년보다 순이익이 10% 넘게 증가한 5대 은행과 비교하면 부진이 두드러진다.

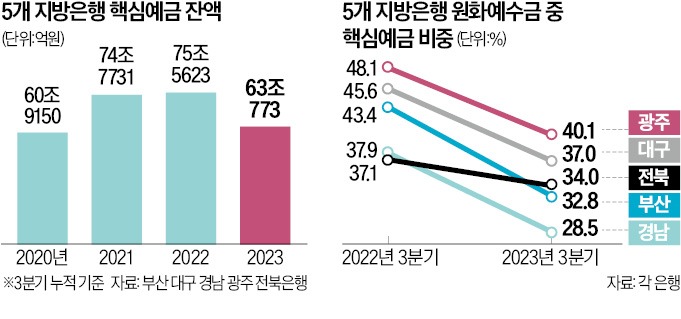

지방은행은 조달비용이 낮은 요구불예금 등 저원가성 예금이 줄면서 수익성에도 경고등이 켜졌다. 올 3분기 5개 지방은행의 요구불예금과 저축성 예금, 기업자유예금 등을 합친 핵심예금은 63조773억원으로 전년 같은 기간보다 16.5%(12조4850억원) 감소했다. 핵심예금은 적용 금리가 연 0.1~0.5% 수준에 불과해 순이자마진(NIM) 개선에 결정적인 영향을 미친다.

저원가성 예금 이탈로 올 3분기 5개 지방은행의 전체 원화예수금 중 핵심예금이 차지하는 비중도 28.5%(경남은행)~40.1%(광주은행)에 그쳤다. 지난해 3분기(37.1~48.1%)와 비교해 10%포인트 가까이 낮아졌다. 지방은행의 핵심예금은 5대 은행을 비롯한 시중은행과 저축은행 등으로 옮겨간 것으로 분석된다.

작년 하반기 레고랜드발 채권시장 경색 사태 이후 높은 금리로 유치한 예금 만기가 돌아오면서 시중은행들은 최고 연 4%대 중반에 달하는 고금리 예금을 쏟아냈다. 지방 고객들이 점포를 찾지 않고도 인터넷으로 쉽게 수도권 대형 저축은행의 고금리 상품에 가입할 수 있는 점도 예금 이탈 이유로 꼽힌다. 한 지방은행 여·수신업무 담당 임원은 “모바일로 예·적금 금리를 비교하고 상품에 가입하는 젊은 고객이 늘어나면서 저원가성 예금 확보에 어려움을 겪고 있다”고 했다.

지방은행들은 지역 균형발전 차원에서 지방은행에 대한 인센티브 도입을 주장한다. 지방자치단체 금고은행 선정 때 지방은행 지정과 지역 이전 공공기관의 지방은행 자금 예치 비율 의무화, 지방은행의 예금보험료 인하 등이 대표적이다. 지방은행은 올 상반기 이런 내용을 담은 ‘지방은행 육성 특별법’ 제정을 금융당국에 요청하기도 했다. BNK금융(부산·경남은행)과 JB금융(광주·전북은행)처럼 2개 지방은행을 자회사로 둔 경우 경영 효율성 개선을 위해 전산시스템 통합과 같은 규제 완화가 필요하다는 시각도 있다.

이소현 기자 y2eonlee@hankyung.com

핵심예금 10조원 넘게 줄어

13일 금융권에 따르면 올해 3분기까지 부산 대구 경남 광주 전북 등 5개 지방은행의 전년 대비 순이익 증가율은 0.1~5.8%로 집계됐다. 경남은행(5.8%)과 대구·광주은행(5.6%)은 5%를 넘었지만 부산은행(0.7%) 전북은행(0.1%)은 제자리걸음에 그쳤다. 고금리 기조 속에 하나(23.3%) 국민(12%) 농협(10%) 등 전년보다 순이익이 10% 넘게 증가한 5대 은행과 비교하면 부진이 두드러진다.

지방은행은 조달비용이 낮은 요구불예금 등 저원가성 예금이 줄면서 수익성에도 경고등이 켜졌다. 올 3분기 5개 지방은행의 요구불예금과 저축성 예금, 기업자유예금 등을 합친 핵심예금은 63조773억원으로 전년 같은 기간보다 16.5%(12조4850억원) 감소했다. 핵심예금은 적용 금리가 연 0.1~0.5% 수준에 불과해 순이자마진(NIM) 개선에 결정적인 영향을 미친다.

저원가성 예금 이탈로 올 3분기 5개 지방은행의 전체 원화예수금 중 핵심예금이 차지하는 비중도 28.5%(경남은행)~40.1%(광주은행)에 그쳤다. 지난해 3분기(37.1~48.1%)와 비교해 10%포인트 가까이 낮아졌다. 지방은행의 핵심예금은 5대 은행을 비롯한 시중은행과 저축은행 등으로 옮겨간 것으로 분석된다.

작년 하반기 레고랜드발 채권시장 경색 사태 이후 높은 금리로 유치한 예금 만기가 돌아오면서 시중은행들은 최고 연 4%대 중반에 달하는 고금리 예금을 쏟아냈다. 지방 고객들이 점포를 찾지 않고도 인터넷으로 쉽게 수도권 대형 저축은행의 고금리 상품에 가입할 수 있는 점도 예금 이탈 이유로 꼽힌다. 한 지방은행 여·수신업무 담당 임원은 “모바일로 예·적금 금리를 비교하고 상품에 가입하는 젊은 고객이 늘어나면서 저원가성 예금 확보에 어려움을 겪고 있다”고 했다.

가계대출도 인뱅에 밀려

지방은행은 가계대출 시장에서도 낮은 금리와 비대면 편의성을 갖춘 인터넷은행의 공략에 휘청이고 있다. 카카오뱅크의 올 3분기 가계대출 잔액은 33조3749억원으로 지방은행 중 자산 규모 1, 2위인 부산은행(19조2032억원)과 대구은행(16조3974억원)을 10조원 이상 앞섰다. 케이뱅크(12조6731억원)는 경남은행(12조1441억원)을, 인터넷은행 막내격인 토스뱅크(10조458억원)도 광주은행(8조598억원)을 제쳤다. 인터넷은행은 대부분 빌린 돈을 만기 이전에 갚을 때 은행에 내야 하는 중도상환 수수료를 면제해주는 데 비해 지방은행은 대출 원금의 1~2%를 수수료로 부과하는 등 경쟁력이 떨어진다는 지적이 나온다.지방은행들은 지역 균형발전 차원에서 지방은행에 대한 인센티브 도입을 주장한다. 지방자치단체 금고은행 선정 때 지방은행 지정과 지역 이전 공공기관의 지방은행 자금 예치 비율 의무화, 지방은행의 예금보험료 인하 등이 대표적이다. 지방은행은 올 상반기 이런 내용을 담은 ‘지방은행 육성 특별법’ 제정을 금융당국에 요청하기도 했다. BNK금융(부산·경남은행)과 JB금융(광주·전북은행)처럼 2개 지방은행을 자회사로 둔 경우 경영 효율성 개선을 위해 전산시스템 통합과 같은 규제 완화가 필요하다는 시각도 있다.

이소현 기자 y2eonlee@hankyung.com

관련뉴스